Les livrets réglementés (Livret A, LDDS, LEP, PEL…) font partie des placements préférés des Français. Sécurisés, liquides et garantis par l'État, ils constituent souvent la première étape de l'épargne.

Mais derrière cette sécurité se cache une réalité : leur rendement réel est très faible, et ils ne permettent pas de protéger efficacement son patrimoine face à l'inflation.

Taux 2025

3% net

Plafond : 22 950 €

Taux identique

3% net

Plafond : 12 000 €

Taux 2025

5% net

Plafond : 10 000 €

Taux variable

2.25% brut

Plafond : 61 200 €

Visualisez l'impact des livrets réglementés sur votre patrimoine

Un livret réglementé est un produit d'épargne garanti par l'État.

Capital protégé

Pas de prélèvements sociaux

Plafond fixé par la loi

Décidé par les pouvoirs publics

Ces livrets jouent un rôle essentiel dans le financement de l'économie française :

Financement des projets sociaux

Projets des territoires

Économie sociale et solidaire

Taux 2025 : 3% net

Taux identique au Livret A

Taux 2025 : 5% net

Taux variable : 2.25% brut

Capital garanti par l'État, aucun risque de perte.

Retraits possibles à tout moment (sauf PEL).

Pas de frais, pas de complexité administrative.

Intérêts exonérés d'impôt sur le revenu et de prélèvements sociaux (hors PEL).

Impossible d'y loger des montants importants pour un patrimoine conséquent.

Taux fixés par l'État, rarement supérieurs à l'inflation.

La valeur de l'argent placé diminue en pouvoir d'achat si l'inflation est supérieure au rendement.

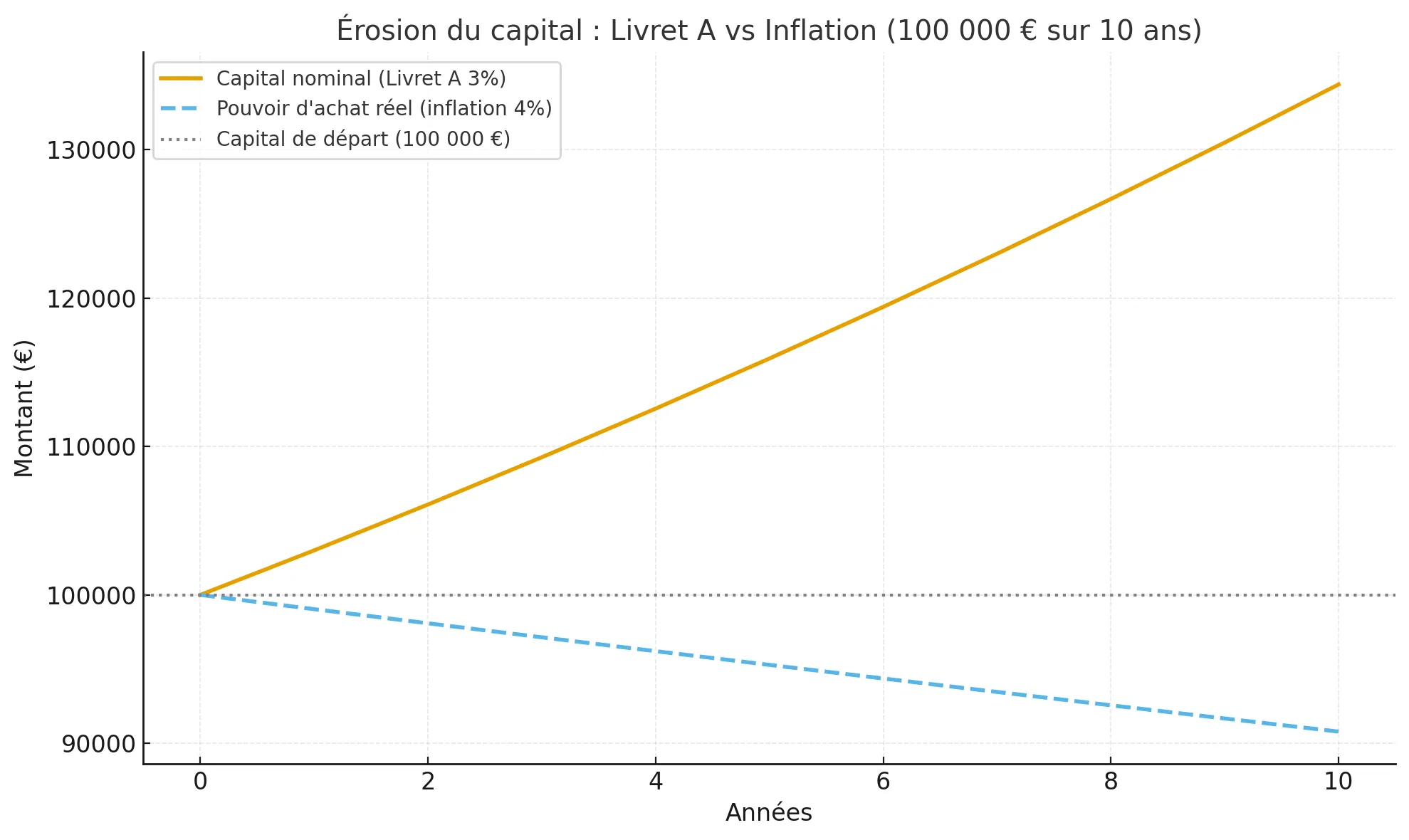

Placer son argent sur un livret réglementé, c'est choisir la sécurité… mais au prix d'une érosion silencieuse du capital.

Après 10 ans :

Résultat : vous perdez près de 10 % de pouvoir d'achat, malgré un placement "sécurisé".

Cet effet est encore plus marqué si l'inflation reste élevée plusieurs années (comme en 2022–2023).

3 à 6 mois de dépenses courantes pour faire face aux imprévus.

En cas de coup dur, avec une liquidité immédiate.

Nette et garantie, même si elle reste limitée.

Pour protéger son capital de l'inflation et viser une croissance à long terme, il est nécessaire de compléter avec :

Les livrets réglementés sont une brique indispensable de l'épargne des Français.

Ils offrent sécurité et liquidité, et jouent un rôle économique majeur.

Mais en tant que placement à long terme, ils sont insuffisants. L'inflation érode le pouvoir d'achat du capital, et un épargnant qui se contente de livrets voit sa richesse fondre en valeur réelle.

Livrets réglementés

Placements financiers et immobiliers

Fiscalité, transmission, diversification

Nos experts vous accompagnent pour trouver le juste équilibre entre sécurité, performance et stratégie patrimoniale.